地方に残した土地建物、使っていない土地を放置

どうしよう!!と思われている方はみえませんか?

そんな方にお伝えしたい情報があります。

地方部を中心に全国的に空地・空き家が増加する中、新たな土地利用を促進するために要件を満たす取引について、売主の長期譲渡所得を100万円控除する特例措置が創設されました。

新たな特例措置の概要

特例措置を受けるためには、以下の要件を満たす必要があります。

☑ 土地とその上物の取引額の合計が500万円以下

☑ 都市計画区域内の低未利用地等であること

※譲渡前に低未利用地であること及び譲渡後に買主は利用の意向を有することについて市町村が確認したもの

☑ 所有期間が5年を超えるもの

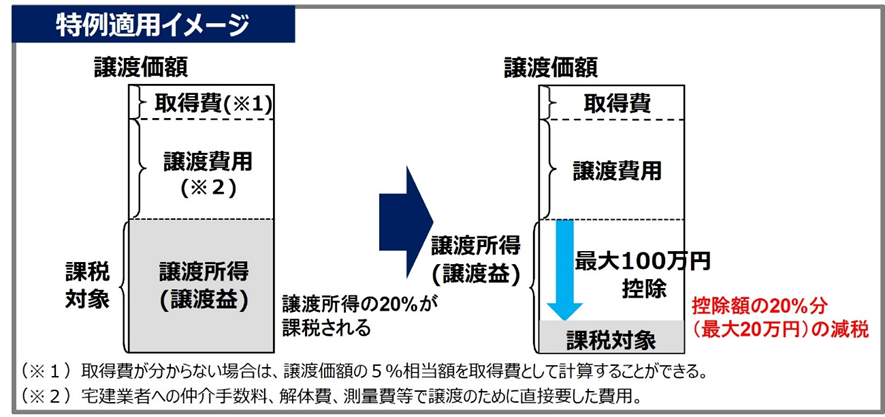

特例適用のイメージ

たとえば空家が建ったままの土地の譲渡価格が350万円だったとします。

取得費が分からない場合は譲渡価格の5%で取得費を計算し、17万5,000円になります。

これに、空き家の解体費200万円、手数料が18万円+税の19万8,000円、確定測量35万円が譲渡費用としてかかり、取得費と合わせて272万3,000円になります。

これを、350万円から差し引くと譲渡所得が777,000円となり、通常なら15万5,400円の譲渡所得税がかかります。

しかし、100万円が控除される特例を利用すれば、777,000円<100万円 なので譲渡所得税は0円になります。

昨今は子供たちが都市圏に出て働き、両親が地方に居住しているケースが多く、今後は空家率が伸びていきます。

「低未利用地の適切な利用・管理を促進するための特別控除」が適用されるのは2022年12月31日までですが、今後の空き家の状況では期間延長される可能性があります。