令和5年度税制改正によって、「低未利用地の適切な利用・管理を促進するための特別控除」が3年間(令和5年1月1日~令和7年 12 月 31 日)延長され、譲渡価格上限額が500万円 → 800万円に引き上げられました。

空家・空地の利用促進の追い風になることが期待されます。

個人が、譲渡価額が 500 万円以下であって、都市計画区域内にある一定の低未利用地(※)を譲渡した場合に、長期譲渡所得から 100 万円を控除する特例措置を3年間(令和7年 12 月 31 日まで)延長する。また、譲渡価額の要件につき、上限を 800 万円に引上げる。

(※)譲渡前に低未利用であること及び譲渡後に買主により利用されていることについて市区町村が確認し

総務省HP

たものに限る。

当社も、昨年末に空家の売却を仲介させいただいた際、この制度を利用しました。

末尾にその時の参考資料を付します。

空家や空地を所有されている方の参考になれば幸いです。

取引事例

令和4年(2022年)末に、10年間使用していなかった空家の仲介をさせていただきました。

売買価格は500万円以下。500万円以下と言っても、売買価格から取得費(証明できる資料がない場合は売買価格の5%)、諸費用を差引いた課税所得金額には税金が発生します。

この物件は、相続した空家で賃貸していたので、居住財産の特別控除の3000万円が受けられません。

そのため、5年以上保有していた不動産の売却時に課される長期譲渡所得税の対象となり、所得税、住民税、復興特別所得税として約20%の税金を支払う必要がありました。

そこで、「低未利用地の適切な利用・管理を促進するための特別控除」を利用できないか検討してみました。

「低未利用地の適切な利用・管理を促進するための特別控除」については、こちら👇。

例えば、売買価格が450万円で、取得費・諸費用が300万円かかったとして、長期譲渡所得税と「低未利用地の適切な利用・管理を促進するための特別控除」を利用した場合を比較してみると、約20万円の税を軽減することができます(以下の④ - ⑤)。

| 長期譲渡所得税の場合 | 低未利用地の適切な利用・管理を促進するための特別控除を利用した場合 | |

| 売買価格・・① | 450万円 | 450万円 |

| 取得費・諸費用・・② | 300万円 | 300万円 |

| 課税所得金額(①ー②)・・③ | 150万円 | 150万円 |

| 譲渡所得税(③×約20%) | 150万円×約20%=約30万円・・④ | (150万円ー100万円)×約20%=約10万円・・ ⑤ |

「低未利用地の適切な利用・管理を促進するための特別控除」の要件は、主に以下の3つです

☑ 土地とその上物の取引額の合計が500万円以下(現在は800万円に引き上げ)

☑ 都市計画区域内の低未利用地等であること

☑ 所有期間が5年を超えるもの

この空家物件はすべて満たしていたので、先ず、市役所の空き家対策課にて必要書類及び確認事項などの一覧表を取得しました。

担当者は丁寧に説明をしてくれました。

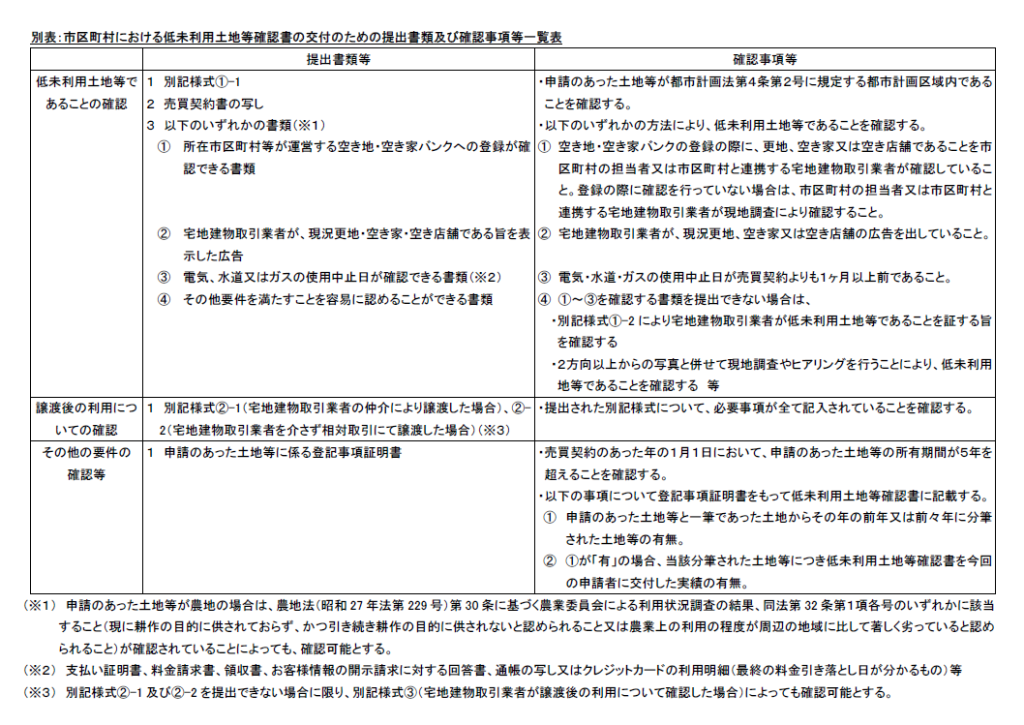

市役所の空家対策課が確認する内容

- 低未利用土地等であることの確認

- 譲渡後の利用についての確認

- その他要件の確認

市役所にて取得した書類と確認事項の一覧表

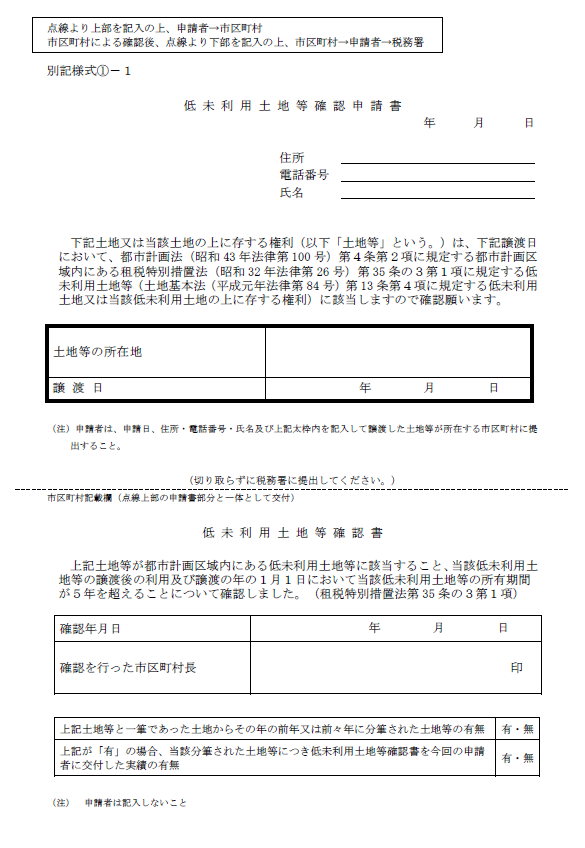

①低未利用土地等確認申請書(別記様式①ー1)

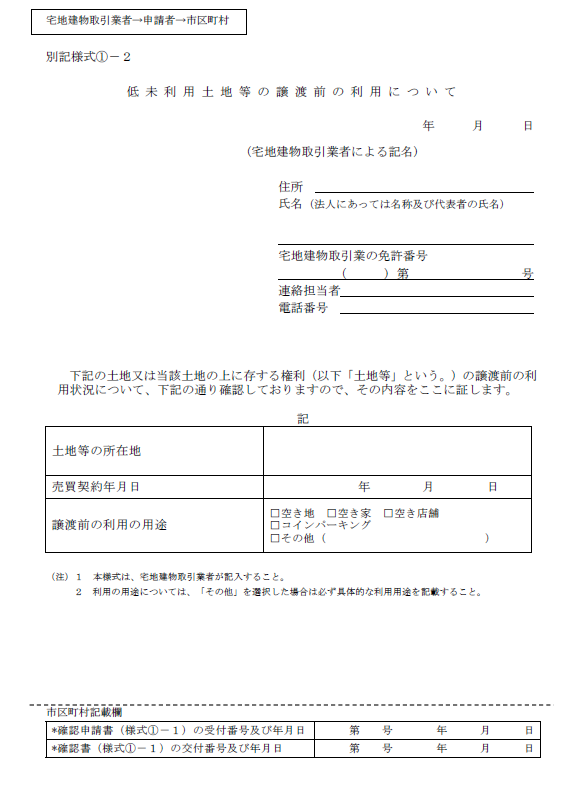

②低未利用土地等譲渡前の土地利用について(別記様式①ー2)

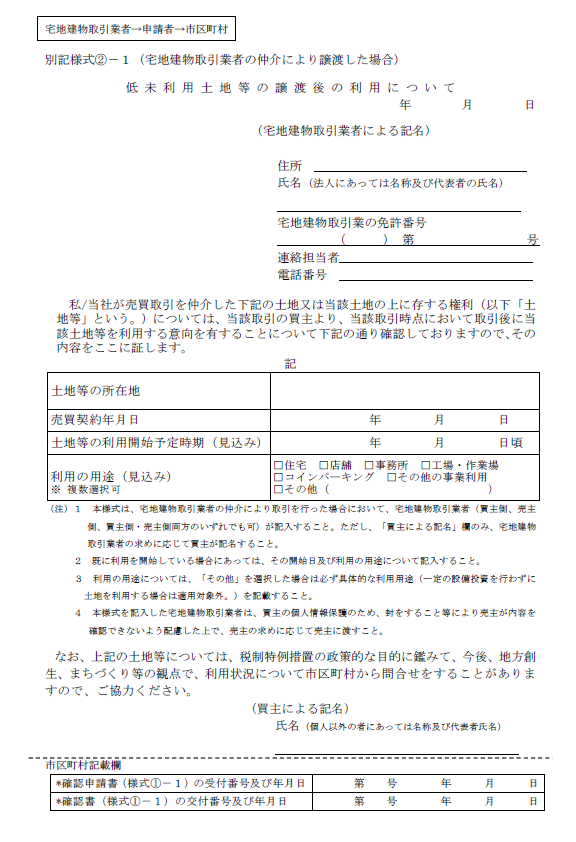

③低未利用土地等譲渡後の利用について(別記様式②ー1)

※宅地建物取引業者を介さずに取引した場合は用紙が一部異なります。

④確認事項一覧表

市役所に提出する書類

- 低未利用土地等確認申請書(別記様式①ー1)

- 低未利用土地等譲渡前の土地利用について(別記様式①ー2)

- 低未利用土地等譲渡後の利用について(別記様式②ー1)

- 売買契約書写し

- 売買の領収書・譲渡経費のコピー

- 申請する不動産の登記事項証明書

- 申請書類を返信する売主あての切手を貼った封筒

申請書は受理された後、申請書は市町村長の印鑑が押されて返信されるそうです。

申請書が返信されれば、売主の長期譲渡所得から100万円の控除を受けることができます。

「低未利用地の適切な利用・管理を促進するための特別控除」の詳細はこちら をご参照いただけたら幸いです。